Negli ultimi dieci anni, le aziende fintech sono passate dall’avere una posizione a margine, all'essere al centro dei servizi finanziari, grazie al progresso tecnologico.

La crescita del mercato è stata rapida, sostenuta da cambiamenti nel settore bancario, digitalizzazione, preferenze dei clienti e investimenti. Considera che nel luglio 2023, le fintech quotate in borsa avevano una capitalizzazione di $550 miliardi, il doppio rispetto al 2019, e c'erano oltre 272 "unicorni" con una valutazione totale di $936 miliardi.

Nel 2022, una correzione di mercato ha rallentato questo impeto, con diminuzione di finanziamenti, attività di deal, IPO e nuovi "unicorni". L'ambiente economico è diventato incerto e le fintech si stanno adattando a una nuova fase, dove una crescita più lenta è necessaria per rimanere competitive.

Questi dati provengono da un report recente di McKinsey & Company "Fintechs: A new paradigm of growth" in cui vengono esaminate le tecniche con cui le aziende fintech possono mantenere rilevanza e crescere in periodi di incertezza.

Inoltre, identifica alcuni dei temi cruciali per affrontare il futuro fornendo un quadro per la crescita sostenibile, ispirato dalle strategie di aziende che hanno resistito a cicli economici precedenti.

Fintech e banche: l’inversione di rotta del mercato

Nella seconda metà dell'ultimo decennio, le fintech hanno ottenuto finanziamenti record, con un aumento annuo del 17% dei fondi di Venture Capital da $19,4 miliardi nel 2015 a $33,3 miliardi nel 2020. Nel 2021, l'impennata ha raggiunto il 177%, portando il finanziamento a $92,3 miliardi.

Tuttavia, nel 2022, si è verificata una correzione, riportando i finanziamenti ai livelli di tendenza e causando una diminuzione del 40% a $55 miliardi.

Questa correzione ha influenzato le valutazioni delle aziende fintech, con perdite significative di capitalizzazione di mercato. Nonostante ciò, il finanziamento alle fintech, come percentuale del totale dei finanziamenti Venture Capital, è comunque rimasto relativamente stabile al 12%, con solo un calo dello 0,5% nel 2022.

Guardando al futuro, le fintech affrontano sfide con tassi di interesse e inflazione più alti, ma ci sono enormi opportunità nella rivoluzione tecnologica in corso.

Rispetto alla crescita annua del 6% per il settore bancario tradizionale, queste potrebbero registrare una crescita annua dei ricavi del 15% nei prossimi cinque anni.

Queste tendenze coincidono anche con, e in molti modi catalizzano, la maturazione dell'industria delle fintech. Sulla base della ricerca, tre temi plasmeranno il prossimo capitolo della loro crescita.

- Le fintech continueranno a beneficiare della trasformazione radicale del settore bancario, della rapida adozione digitale e della crescita dell'e-commerce in tutto il mondo, in particolare nelle economie in via di sviluppo.

- Nonostante le pressioni a breve termine, hanno ancora spazio per ottenere ulteriore crescita in un ecosistema dei servizi finanziari in espansione.

- Non tutte sono colpite allo stesso modo durante la correzione di mercato: in particolari fasi di crescita sono più resilienti rispetto ai loro omologhi.

Il settore bancario, invece, sta attraversando una ristrutturazione fondamentale, con banche e entità non bancarie che competono in cinque arene interindustriali: la banca quotidiana, la consulenza per gli investimenti, il finanziamento complesso, l'intermediazione all'ingrosso su larga scala e la banca come servizio (BaaS).

I venti macroeconomici stanno alimentando la crescita delle fintech, con il 73% delle interazioni bancarie che avvengono digitalmente. I consumatori globali hanno ora lo stesso livello di soddisfazione nelle fintech e nelle banche tradizionali, e il 41% dei consumatori intervistati nel 2021 ha dichiarato l'intenzione di aumentare l'esposizione ai prodotti fintech.

Se nel 2022, le fintech rappresentavano il 5% dei ricavi netti globali del settore bancario, pari a $150 miliardi a $205 miliardi, si stima che questa quota possa superare i $400 miliardi entro il 2028, con un tasso di crescita annuale del 15%, triplo rispetto al tasso complessivo dell'industria bancaria.

La crescita dei ricavi sarà trainata principalmente dai mercati emergenti, dove le fintech sono già ampiamente penetrate ed il loro potenziale di crescita è evidenziato dalla risposta alle esigenze non soddisfatte, soprattutto dove mancano servizi bancari tradizionali. In Brasile, ad esempio, il 46% della popolazione adulta utilizza Nubank, una banca fintech, il doppio rispetto a due anni fa.

Reazioni a confronto: il diverso impatto nelle aziende fintech

Nonostante l'aumento della capitalizzazione di mercato delle società fintech private nell'ultimo decennio, la loro presenza nei mercati pubblici è limitata.

Nel 2022, le prestazioni nella raccolta fondi delle fintech hanno mostrato differenze significative in base alla maturità e ai segmenti.

Fase di Maturità:

Le aziende nella fase di crescita hanno mostrato una maggiore sensibilità al calo dei finanziamenti dell'anno scorso, con un netto declino del 50% rispetto all'anno precedente.

Nel frattempo, le fintech nelle fasi iniziali di semina e pre-semina sono state più resilienti, e hanno aumentato i finanziamenti del 26% anno su anno.

Questo superamento nella raccolta fondi delle aziende nelle fasi iniziali e pre-semina è stato una conseguenza del tempo più lungo per la maturazione, che dà alle start-up più tempo per superare periodi di incertezza economica e recuperare eventuali perdite prima di una vendita finale.

Settori:

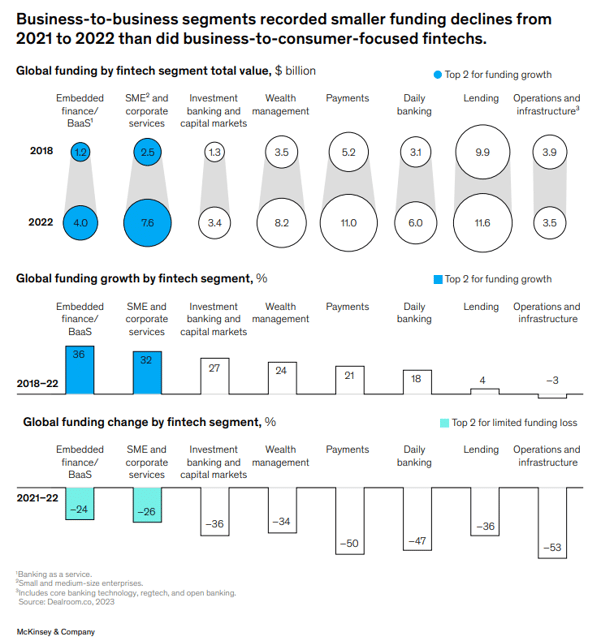

La raccolta fondi nei segmenti fintech B2B è stata più resiliente rispetto a quelli B2C, con minori declini nei finanziamenti. I settori B2B meno colpiti sono stati BaaS e finanza integrata, con diminuzioni rispettivamente del 24% e del 26%. Al contrario, i finanziamenti per le fintech orientate ai pagamenti sono diminuiti del 50%. Tuttavia, i settori dei pagamenti e dei prestiti hanno rappresentato la maggior parte della raccolta fondi fintech totale.

I finanziamenti per i segmenti B2B sono cresciuti del 2% annuo tra il 2018 e il 2022.

Come raggiungere una sostenibilità finanziaria di lungo periodo

L'attuale agitazione nei mercati rende difficile per le fintech stabilire attentamente la loro prossima mossa. Dopotutto, stanno operando in un ambiente molto diverso rispetto agli anni passati.

In questo ambiente vincolato dalla liquidità, le fintech e i loro investitori stanno enfatizzando adesso sulla redditività, non solo sulla crescita nei numeri di adozione dei clienti o nelle entrate totali.

"In passato, il premio andava alle fintech che mostravano crescita a tutti i costi, il che portava a valutazioni sane," ha detto un investitore di private equity con sede in Africa. "Ora si tratta della sostenibilità del business, del mercato indirizzabile e della redditività."

Quindi, come possono le fintech intraprendere un percorso di crescita sostenibile e redditizia?

Nel 2019, McKinsey ha condotto uno studio approfondito sui modelli di crescita e sulle performance delle 5000 più grandi aziende pubbliche del mondo nei 15 anni precedenti. L'analisi dei ricercatori ha identificato dieci regole per una crescita che crea valore.

Secondo la ricerca, le aziende che definiscono strategie di crescita che affrontano tutte le vie disponibili alla crescita hanno il 97% in più di probabilità di ottenere una crescita redditizia superiore alla media del settore.

Questo insieme di regole adottato dalle aziende pubbliche che hanno vissuto cicli economici e periodi di incertezza può essere utile anche per le fintech mentre transitano verso un modello di crescita sostenibile. Sulla base della nostra analisi di queste regole e delle interviste con oltre 40 leader del settore delle fintech, ci aspettiamo che quattro vie producano il massimo impatto per le fintech.

L'industria delle fintech sta attraversando un cambiamento epocale, quindi gli attori dovranno evolversi per sopravvivere. Gli approcci varieranno a seconda del livello di maturità di ciascuna fintech, e del suo focus verticale e geografico. Il quadro per la crescita sostenibile, descritto in questo rapporto, fornisce una solida base:

- Crescita misurata basata su un nucleo stabile.

Assicurarsi di avere un'attività centrale solida e stabile, con un adattamento di mercato mirato e comprovato prima di espandersi, piuttosto che cercare di crescere rafforzando il nucleo. - M&A programmatico.

Perseguire strategie di M&A in modo oculato e stabilire partnership reciprocamente vantaggiose basate su una strategia programmatica radicata nella condivisione del valore (con attori consolidati e altre fintech), anziché perseguire l'M&A solo come risposta a un ambiente a bassa valutazione.

- Disciplina dei costi.

Controllare i costi per resistere al nuovo ambiente di finanziamento, rimanendo al contempo flessibili, agili e conformi. - Mantenere viva la cultura.

Preservare l'agilità, l'innovazione e la cultura che sono stati il fondamento della rottura finora. Le decisioni prese oggi probabilmente detteranno il passo per le fintech nel medio-lungo termine. Le condizioni attuali richiedono quindi una valutazione attenta e un'implementazione mirata.

Conclusioni

In chiusura, l'analisi McKinsey rivela un decennio di rapida crescita fintech, seguito da una correzione di mercato nel 2022. Nonostante l'incertezza, emergono chiare opportunità: una crescita annua dei ricavi del 15% e una prospettiva di superare i $400 miliardi entro il 2028.

Le sfide attuali, come tassi di interesse più alti, richiedono una crescita più misurata. La trasformazione bancaria, l'adozione digitale e l'e-commerce globale delineano il futuro. Per prosperare, le aziende fintech dovranno seguire vie chiare: crescita misurata, M&A strategiche, disciplina dei costi e preservazione della cultura innovativa. Le decisioni odierne plasmeranno il percorso verso una crescita sostenibile nel medio-lungo termine.