- fintech

- accesso al credito

- 4 mins

Nel corso dell'ultimo anno, il settore Fintech ha visto un'evoluzione significativa, sottolineata dall'indagine di Banca d'Italia.

L' "Indagine Fintech del sistema finanziario italiano" effettuata da Banca d'Italia ci offre una panoramica dettagliata degli investimenti, delle innovazioni e delle tendenze emergenti che stanno plasmando il panorama finanziario.

In questo articolo analizziamo come il settore Fintech stia avanzando nelle aree di intermediazione, pagamenti digitali, e oltre, e quali sfide e opportunità queste innovazioni portano.

Investimenti: una panoramica del settore

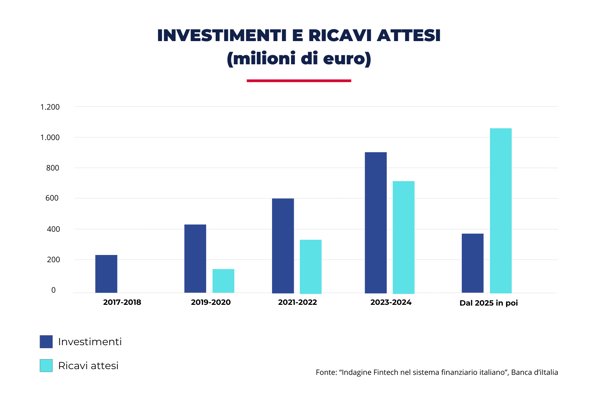

La spesa per investimenti in tecnologie innovative è stata pari a 600 milioni di euro nel biennio 2021-2022. Stimata in 901 milioni per il biennio 2023-2024.

Aumentata la percentuale di intermediari che ha stretto un rapporto di collaborazioni (da 46% a 51%) sia il numero di accordi (da 330 a 470 unità).

La spesa in progetti Fintech è cresciuta nel periodo 2017-2024: la spesa del biennio 2023-2024 è pari a 3,8 volte quella osservata nel biennio 2017-2018.

Purtroppo, però, il processo di trasformazione digitale del sistema finanziario, per quanto in espansione, risulta limitato e polarizzato.

Riportiamo qui il commento che spiega questo fenomeno nel dettaglio ripreso dal Report di Banca d’Italia:

“La spesa mostra un profilo temporale in graduale espansione, ma rimane quantitativamente limitata: nel biennio 2021-2022 la spesa fintech del sistema bancario ha rappresentato mediamente il 5,0 per cento della spesa per l’acquisto in software, hardware e impianti tecnologici e per il funzionamento dei sistemi IT6); era stata pari al 3,1 per cento nel biennio 2019-2020 e all’1,5 per cento nel 2017-2018.

La spesa è riferibile a 430 progetti di investimento, il 63 per cento dei quali del tutto nuovo, cioè non segnalati nella precedente edizione, e rappresentativo del 56 per cento della spesa. Nella precedente rilevazione i progetti totalmente nuovi rappresentavano circa il 75 per cento del numero dei progetti e il 46,8 per cento della spesa. Pertanto, se da un lato si espandono nettamente le risorse stanziate per i nuovi progetti, dall’altro si osserva un rallentamento del loro numero.”

Le aree di business

Ad attrarre maggiori risorse economiche nel 2023 sono state le aree di business dell’intermediazione e dei pagamenti con quote di investimento pari al 43,7% e al 39,4% del totale.

L’obiettivo principale di questa serie di progetti è stata la digitalizzazione e l’automazione del processo del credito: dalla richiesta del prestito alla sua erogazione fino alla gestione di crediti più problematici.

Tra le principali tecnologie impiegate nel settore fintech per la realizzazione di progetti abbiamo le piattaforme web-mobile (20,5%), l’AI (16,5%) e le Application Programming Interfaces (API, 14,9%). Queste sono le tecnologie di riferimento per più della metà dei progetti.

Per quanto riguarda le maggiori innovazioni nei pagamenti troviamo gli Instant Payments e l’integrazione degli strumenti di pagamento all’interno di wallet digitali.

Le categorie principali: dal digital lending al crowdfunding

I 62 nuovi progetti con ricadute per l’intermediazione sono riferibili a 41 intermediari. Due terzi sono in fase di produzione e meno di un quarto in quella di realizzazione; i progetti nello stato di proof of concept pesano per il

l’11,3 per cento.

Nonostante l’elevata eterogeneità dei progetti, essi sono riconducibili a 4 categorie principali:

- Digital Lending

I progetti sono 37 e rappresentano il 60% del totale. In quasi la metà di questi è prevista la digitalizzazione dell’intero processo, mentre i restanti rendono digitali e automatizzate solo in alcune fasi. - Buy Now Pay Later

I progetti segnalata di BNPL (2, per un importo di 2,2 milioni di euro) consistono nell’adozione di una piattaforma che consente agli esercenti di accordare rateizzazioni o dilazioni alla propria clientela. - Deposito e Raccolta

A quota 5, per uno stanziamento di 28 milioni di euro, comportano l’apertura di conti correnti da remoto in combinazione con processi di riconoscimento della clientela digitalizzati. - Lending Crowdfunding

Queste iniziative prevedono l’utilizzo dei big data e API.

Open banking: in calo i progetti

I progetti dedicati all’Open Banking risultano limitati sia per risorse, che in calo rispetto al precedente report (da 156 milioni a 46 milioni di euro).

Le recenti attività si estendono non solo ai servizi di pagamento, ma includono anche l'uso delle identità digitali, lo sviluppo di portafogli digitali e di soluzioni tecnologiche a supporto delle attività aziendali.

Emergono inoltre alcuni servizi aggiuntivi ai dispositivi e informativi, come il credit scoring, la gestione finanziaria personale e aziendale, e la verifica approfondita dei clienti. Tuttavia, i progetti legati all'open finance rimangono ancora molto ristretti.

Conclusioni

L'analisi di Banca d’Italia evidenzia un'importante transizione verso una maggiore digitalizzazione nel settore finanziario, con un incremento notevole degli investimenti in tecnologie innovative.

Tuttavia, il ritmo di adozione di soluzioni come l'Open Banking mostra una crescita più contenuta. È chiaro che mentre alcune aree del fintech stanno rapidamente guadagnando terreno, altre stanno incontrando ostacoli significativi.

Per le banche e le altre istituzioni finanziarie, comprendere questi trend è fondamentale per navigare efficacemente il futuro del Fintech, mantenendo al contempo una posizione competitiva in un mercato in continua evoluzione.